Paysafecard Casino Deutschland: Sichere Prepaid-Einzahlung im Online Casino 2026

Paysafecard im Online Casino: Warum die Prepaid-Karte 2026 boomt

Vor neun Jahren habe ich zum ersten Mal eine Paysafecard an einer Tankstelle in Hamburg gekauft – 25 Euro Guthaben, 16-stelliger PIN auf dem Kassenbon, kein Konto, keine Bankdaten, kein Risiko. Damals war das deutsche Online-Casino-Segment ein regulatorisches Niemandsland. Heute, 2026, steht ein komplett anderer Markt dahinter: lizenziert, überwacht und mit klaren Regeln für jeden, der mit Prepaid-Guthaben einzahlt. Und die Paysafecard ist mittendrin – nicht als Relikt, sondern als eine der meistgenutzten Einzahlungsmethoden im regulierten deutschen Online-Casino-Markt.

Was hat sich verändert? Alles und nichts. Der Kernvorteil – anonyme Einzahlung ohne Weitergabe sensibler Bankdaten – ist geblieben. Aber drumherum ist ein Gerüst aus Lizenzen, Limits und Spielerschutzregeln gewachsen, das die Paysafecard für vorsichtige Spieler attraktiver macht als je zuvor. 74,5 % aller Online-Casino-Nutzer weltweit greifen inzwischen zum Smartphone, und die Paysafecard funktioniert mobil genauso reibungslos wie am Desktop: PIN eintippen, fertig.

In diesem Leitfaden gehe ich auf alles ein, was rund um die Paysafecard im Casino relevant ist – von der Marktlage über den konkreten Einzahlungsprozess bis hin zu Gebühren, Limits, Boni, Sicherheit und Regulierung. Jede Behauptung ist mit aktuellen Zahlen unterlegt, jede Empfehlung kommt aus der Praxis. Ich schreibe für Spieler, die informierte Entscheidungen treffen wollen, nicht für Schnappchenjagd.

650 000+ Verkaufsstellen

Paysafecard-PINs sind weltweit an mehr als 650 000 Verkaufsstellen erhältlich – Tankstellen, Supermärkte, Kioske und Online-Shops.

7,8 Mio. aktive Wallet-Nutzer

Ende 2025 verzeichnete Paysafe 7,8 Millionen aktive digitale Wallet-Nutzer – ein Dreijahreshoch mit 6 % Wachstum gegenüber dem Vorjahr.

50+ Länder

Die Paysafecard ist in über 50 Ländern verfügbar und deckt damit einen Großteil der regulierten iGaming-Märkte ab.

Wer sich zum ersten Mal mit dem Thema beschäftigt, findet hier einen vollständigen Überblick. Wer bereits Erfahrung mit Prepaid-Einzahlungen hat, springt direkt zu den Abschnitten, die für die eigene Situation relevant sind – der Inhaltsverzeichnis oben hilft bei der Navigation.

Prepaid-Einzahlung im deutschen Casino-Markt – die Kernfakten

- Der regulierte Online-Casino-Markt in Deutschland erreichte 2024 eine Gesamteinnahme von 14,4 Milliarden Euro – Paysafecard ist eine der meistgenutzten Einzahlungsmethoden bei GGL-lizenzierten Anbietern.

- Einzahlungen erfolgen sofort per 16-stelligem PIN, ohne Bankdaten preiszugeben. Das monatliche LUGAS-Limit von 1 000 Euro gilt anbieterübergreifend für alle Zahlungsmethoden.

- Direkte Auszahlung auf die klassische Karte ist nicht möglich – das myPaysafe-Konto (7,8 Mio. aktive Nutzer) schließt diese Lücke.

- Bonusfähigkeit ist bei den meisten GGL-Casinos gegeben, aber die Bonusbedingungen sollten vor jeder Ersteinzahlung auf ausgeschlossene Zahlungsmethoden geprüft werden.

- Nur GGL-lizenzierte Casinos sind in Deutschland legal – 77 % der Spielausgaben fließen in den regulierten Markt, 23 % landen bei Anbietern ohne Spielerschutz.

Der deutsche Online-Casino-Markt in Zahlen

Als ich 2017 angefangen habe, Zahlungsmethoden im Online-Casino systematisch zu vergleichen, existierten in Deutschland genau null legale Casino-Lizenzen für das offene Internet. Der Markt operierte in einer Grauzone. 2026 stehen wir vor einer völlig anderen Realität: Der regulierte deutsche Glücksspielmarkt hat 2024 eine Gesamteinnahme von 14,4 Milliarden Euro erreicht – ein Plus von 5 % gegenüber dem Vorjahr. Das ist keine Nische mehr, das ist eine Branche mit Substanz.

Speziell der Online-Casino-Sektor zeigt dabei die dynamischste Entwicklung. Die Operatoren in Deutschland generierten 2024 rund 4,22 Milliarden Euro Umsatz, und Analysten prognostizieren eine Verdopplung auf 8,43 Milliarden Euro bis 2030. Der Gesamtmarkt für Online-Glücksspiel – also inklusive Sportwetten, Poker und virtueller Automaten – wurde für 2024 auf 5,7 Milliarden USD beziffert, mit einer erwarteten Wachstumsrate von 9,8 % jährlich bis 2035, wo Prognosen bei 16 Milliarden USD liegen.

GGR – Gross Gaming Revenue – bezeichnet die Bruttospielerträge, also die Differenz zwischen den Einsätzen der Spieler und den ausgezahlten Gewinnen. Es ist die zentrale Kennzahl zur Bemessung der wirtschaftlichen Größe eines Glücksspielmarktes. Wenn von "Umsatz" im Casino-Kontext die Rede ist, meint man in der Regel GGR, nicht das Gesamtvolumen aller platzierten Wetten.

Diese Zahlen zeigen, warum so viele Zahlungsdienstleister um den deutschen Markt kämpfen. Die Paysafecard hat dabei einen strukturellen Vorteil: Sie war schon da, bevor die Regulierung kam. Während andere Methoden sich erst an die Anforderungen des GlüStV 2021 anpassen mussten – LUGAS-Anbindung, 1 000-Euro-Monatslimit, anbieterübergreifendes Monitoring –, war die Paysafecard mit ihrem Prepaid-Prinzip bereits kompatibel. Man kann nicht mehr einzahlen, als man vorher gekauft hat. Das passt perfekt zur regulatorischen Logik.

77 % aller Online-Glücksspielausgaben in Deutschland fließen in den regulierten Markt – die sogenannte Channelisation Rate. 23 % landen weiterhin bei nicht lizenzierten Anbietern. Für Spieler bedeutet das: Knapp jeder vierte Euro geht an Plattformen ohne Spielerschutz.

Ronald Benter, Vorsitzender der Gemeinsamen Glücksspielbehörde der Länder, beschrieb die Entwicklung so: Die GGL sei eine junge Behörde, die innerhalb von nur zwei Jahren Systeme aufgebaut habe, die in dieser Form in Deutschland – und vielleicht auch international – einzigartig seien. Diese Systeme, insbesondere OASIS und LUGAS, betreffen direkt jeden Spieler, der mit einer Paysafecard einzahlt.

Für Prepaid-Nutzer ist das Marktumfeld 2026 eindeutig: Die legale Infrastruktur steht, die Behörden überwachen aktiv, und die Einzahlungsmethoden im regulierten Bereich funktionieren reibungslos. Wer außerhalb dieses Systems spielt, verzichtet bewusst auf sämtliche Schutzmechanismen – und das bei einem Schwarzmarkt, auf den 2024 geschätzte 547 Millionen Euro entfielen.

Die europäische Perspektive unterstreicht die Bedeutung des deutschen Marktes zusätzlich. Der Online-Glücksspielmarkt in Europa wurde 2025 auf 45,7 Milliarden USD beziffert, mit einer Prognose von 78,8 Milliarden USD bis 2034. Deutschland ist nach Großbritannien der zweitgrößte Einzelmarkt und prägt die regulatorische Debatte auf dem gesamten Kontinent. Für Zahlungsdienstleister wie Paysafe, die 1 900 verifizierte Unternehmen als Geschäftspartner zählen – mit der höchsten Konzentration im Bereich Gambling und Gaming –, ist der deutsche Markt kein beliebiges Segment, sondern ein strategischer Ankerpunkt.

Die besten Paysafecard Casinos mit GGL-Lizenz

Die Frage "Welches Casino akzeptiert Paysafecard?" gehörte früher zu meinen meistgehörten. 2026 ist die Antwort komplexer als ein Ranking, denn der entscheidende Filter ist nicht die Zahlungsmethode, sondern die Lizenz. In Deutschland dürfen ausschließlich Casinos mit einer Erlaubnis der Gemeinsamen Glücksspielbehörde der Länder operieren. Stand Mai 2025 haben lediglich die Bundesländer Schleswig-Holstein und Bayern solche Lizenzen erteilt – und das an nur fünf autorisierte Operationen. Der Markt ist regulatorisch eng, und das ist Absicht.

Ich halte nichts von unkommenterten Ranglisten, die zehn Logos nebeneinanderstellen und "unsere Top-Empfehlung" drunter schreiben. Stattdessen beschreibe ich die Kriterien, nach denen sich GGL-lizenzierte Casinos mit Paysafecard-Unterstützung unterscheiden lassen – und warum bestimmte Merkmale für Prepaid-Spieler mehr Gewicht haben als andere.

| Kriterium | Worauf es ankommt | Relevanz für Paysafecard |

|---|---|---|

| GGL-Lizenz | Pflicht – ohne gültige deutsche Lizenz kein legales Spiel | Nur GGL-lizenzierte Casinos dürfen Paysafecard-Einzahlungen von deutschen Spielern verarbeiten |

| Mindesteinzahlung | Variiert zwischen 5 und 20 Euro je nach Anbieter | Paysafecard-Stückelungen starten bei 10 Euro (physisch) bzw. 5 Euro (myPaysafe) – die Casino-Mindesteinzahlung sollte dazu passen |

| Einzahlungsgebühren | Die meisten GGL-Casinos erheben keine Gebühr für Paysafecard-Einzahlungen | Gebühren können trotzdem anfallen – etwa bei Währungsumrechnung (bis zu 4 %) |

| Auszahlungswege | Direkte Rückzahlung auf die klassische Paysafecard ist nicht möglich | Alternative: myPaysafe-Konto, Banküberweisung oder andere angebotene Methode |

| Bonuskompatibilität | Paysafecard qualifiziert bei den meisten Anbietern für den Willkommensbonus | Einzelne Casinos schließen Prepaid-Methoden vom Bonus aus – vorher prüfen |

| LUGAS-Anbindung | Pflicht für alle GGL-lizenzierten Anbieter | Monatliches Einzahlungslimit von 1 000 Euro gilt anbieterübergreifend – egal ob Paysafecard, PayPal oder Überweisung |

Ronald Benter betonte in seiner Funktion als GGL-Vorsitzender, die Behörde habe sich als starke und zuverlässige Regulierungsinstanz für den Online-Glücksspielmarkt etabliert. Gemeinsame Grundlagen zu finden sei manchmal herausfordernd, aber notwendig und richtig. Für Spieler bedeutet das: Ein Casino mit GGL-Lizenz hat einen mehrstufigen Prüfprozess durchlaufen, der deutlich strenger ist als die Anforderungen anderer europäischer Jurisdiktionen.

In der Praxis ergeben sich daraus einige konkrete Punkte, die ich als besonders relevant einstufe. Erstens: Die Mindesteinzahlung. Wer mit einer physischen 10-Euro-Paysafecard einzahlt, braucht ein Casino, das ab 10 Euro akzeptiert – nicht ab 20 Euro. Das klingt trivial, aber ich habe erfahrene Spieler erlebt, die erst an der Kasse gemerkt haben, dass ihr Guthaben unter dem Minimum liegt. Zweitens: Die Auszahlung. Kein GGL-Casino kann Gewinne direkt auf den 16-stelligen Paysafecard-PIN zurückzahlen. Wer das nicht weiß, steht nach einem Gewinn vor einem unerwarteten Umweg. Details dazu gibt es in der Anleitung zur Paysafecard-Auszahlung.

Drittens: Die Bonusfähigkeit. Die große Mehrheit der GGL-lizenzierten Casinos behandelt Paysafecard-Einzahlungen genau wie jede andere Methode – der Willkommensbonus wird ausgelöst, die Umsatzbedingungen gelten identisch. Aber es gibt Ausnahmen, und die stehen oft im Kleingedruckten. Ich prüfe vor jeder Ersteinzahlung die Bonusbedingungen auf den Punkt "ausgeschlossene Zahlungsmethoden". Das dauert 30 Sekunden und spart im Zweifel 100 Euro.

Was mir in der täglichen Arbeit immer wieder auffällt: Spieler neigen dazu, Casino-Listen nach der Anzahl verfügbarer Spiele zu sortieren. Im GGL-regulierten Markt ist die Spielauswahl aber ohnehin begrenzt – keine Live-Tischspiele abseits zugelassener Formate, keine Slots über dem 1-Euro-Einsatzlimit. Der eigentliche Differenzierungsfaktor ist die Qualität der Zahlungsabwicklung. Wie schnell wird die Einzahlung gutgeschrieben? Wie transparent sind die Auszahlungswege? Wie gut funktioniert der mobile Zahlungsfluss? Diese Fragen trennen solide GGL-Casinos von den durchschnittlichen.

Noch ein Detail, das selten erwähnt wird: Die Einzahlungsobergrenze von 1 000 Euro monatlich, die über LUGAS anbieterübergreifend durchgesetzt wird, gilt für alle Zahlungsmethoden gleichermaßen. Ob jemand 500 Euro per Paysafecard und 500 Euro per Banküberweisung einzahlt oder alles über einen Kanal laufen lässt – das LUGAS-System summiert alles zusammen. Für eine detaillierte Aufschlüsselung aller Limitebenen empfehle ich den Leitfaden zu Paysafecard-Limits im Casino.

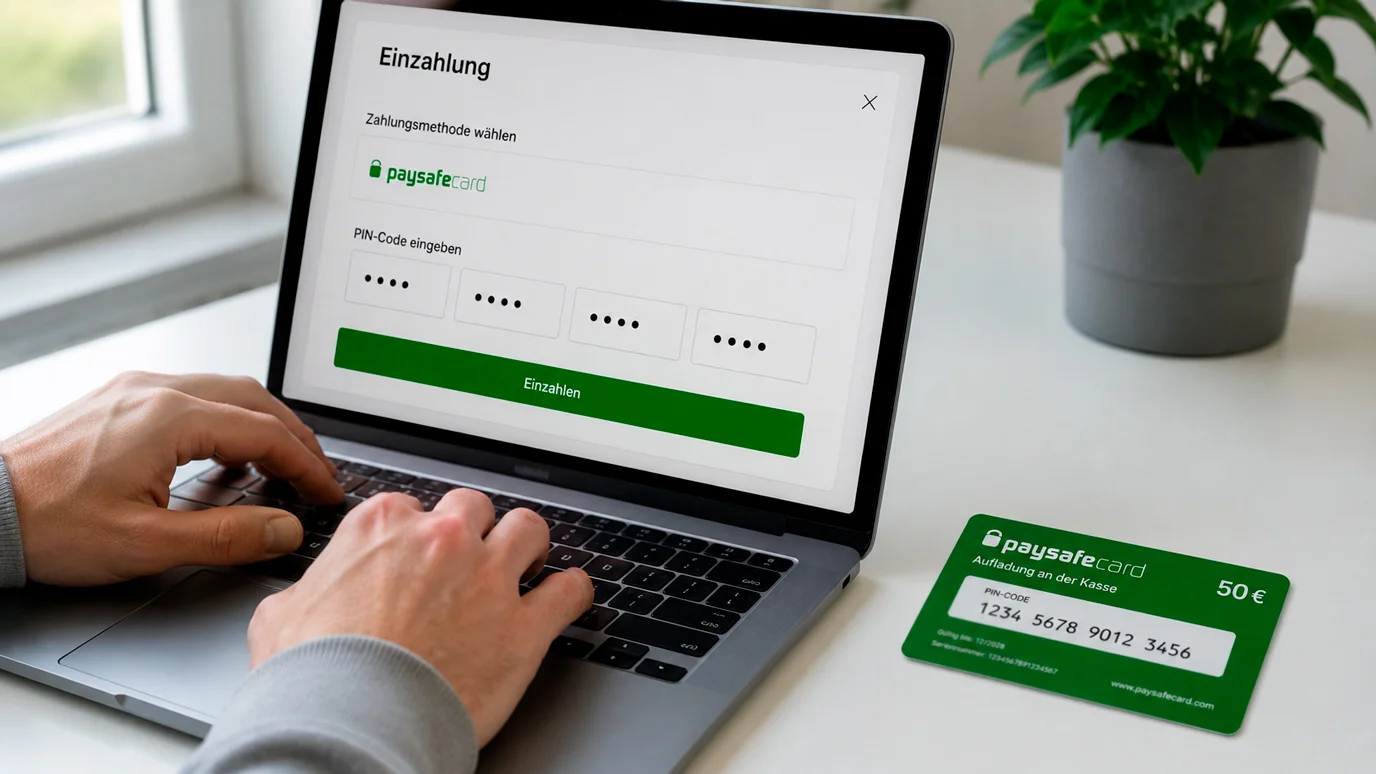

So funktioniert die Paysafecard-Einzahlung Schritt für Schritt

Mein erster Paysafecard-Einzahlungsversuch im Casino ist 2017 an einer falschen PIN-Eingabe gescheitert – ich hatte die Null am Anfang übersehen. So simpel der Prozess auch ist, die Fehlerquellen liegen im Detail. Darum beschreibe ich hier den exakten Ablauf, den ich seitdem hundertfach durchgegangen bin, ergänzt um die Stolperstellen, die in keiner Kurzanleitung stehen.

Vor der ersten Einzahlung – was bereitliegen sollte

- Ein GGL-lizenziertes Casino-Konto mit abgeschlossener Registrierung

- Eine gültige Paysafecard mit ausreichend Guthaben (erhältlich an über 650 000 Verkaufsstellen weltweit oder online über die Paysafe-Website)

- Der 16-stellige PIN-Code der Karte – entweder auf dem physischen Kassenbon oder im digitalen Konto

- Ein sicherer Internetzugang – öffentliche WLANs für Finanztransaktionen vermeiden

Der eigentliche Einzahlungsprozess läuft bei jedem GGL-Casino nach dem gleichen Schema ab. Im Kassenbereich wählt man Paysafecard als Zahlungsmethode aus. Daraufhin öffnet sich ein Eingabefeld – entweder direkt auf der Casino-Seite oder als Weiterleitung zur Paysafe-Zahlungsseite. Dort gibt man den 16-stelligen PIN ein, den man beim Kauf erhalten hat. Im nächsten Schritt legt man den Einzahlungsbetrag fest – wobei dieser das verfügbare Kartenguthaben nicht überschreiten darf. Nach Bestätigung wird der Betrag in der Regel innerhalb von Sekunden dem Casino-Konto gutgeschrieben.

Der 16-stellige PIN – Jede Paysafecard trägt einen einzigartigen Code aus 16 Ziffern, aufgeteilt in vier Blöcke zu je vier Ziffern (z. B. 0734 5928 1063 4817). Dieser PIN ist gleichzeitig Identifikation und Autorisierung. Wer den PIN kennt, kann das Guthaben nutzen – darum sollte der Code niemals per E-Mail, Chat oder Telefon weitergegeben werden.

Drei Punkte, die im Alltag den Unterschied machen: Erstens, das Restguthaben. Wenn man 30 Euro von einer 50-Euro-Karte einzahlt, bleiben 20 Euro auf dem PIN. Dieses Restguthaben kann für spätere Einzahlungen genutzt werden – solange die Karte aktiv ist. Zweitens, mehrere Karten kombinieren. Die meisten GGL-Casinos erlauben es, bis zu zehn PINs in einem Zahlungsvorgang zu kombinieren. Praktisch, wenn man zwei 25-Euro-Karten hat und 50 Euro einzahlen möchte. Drittens, die Mindesteinzahlung. Diese variiert von Casino zu Casino – gängig sind 10 Euro, manche Anbieter starten bei 5 Euro. Die vollständige Einzahlungsanleitung deckt alle Szenarien im Detail ab.

Was die Bearbeitungszeit betrifft, ist die Paysafecard eine der schnellsten Methoden. In meiner Erfahrung dauert eine Einzahlung zwischen 5 und 30 Sekunden – vom Klick auf "Bestätigen" bis zur Gutschrift auf dem Casino-Konto. Banküberweisungen brauchen im Vergleich 1 bis 3 Werktage. Diese Geschwindigkeit ist kein Marketing, sondern ein technisches Merkmal des Voucher-Systems: Die Transaktion wird in Echtzeit validiert, weil Paysafe den PIN sofort gegen die eigene Datenbank abgleicht.

Ein Fehler, den ich gelegentlich beobachte: Spieler geben den PIN richtig ein, wählen aber einen Einzahlungsbetrag, der über dem Kartenguthaben liegt. Das Ergebnis ist keine Teilbuchung, sondern eine Fehlermeldung. Das Casino bucht entweder den exakten Betrag oder gar nichts – eine automatische Anpassung an das verfügbare Guthaben findet in der Regel nicht statt. Darum empfehle ich, das Restguthaben vor jeder Einzahlung auf der Paysafe-Website oder in der App zu prüfen.

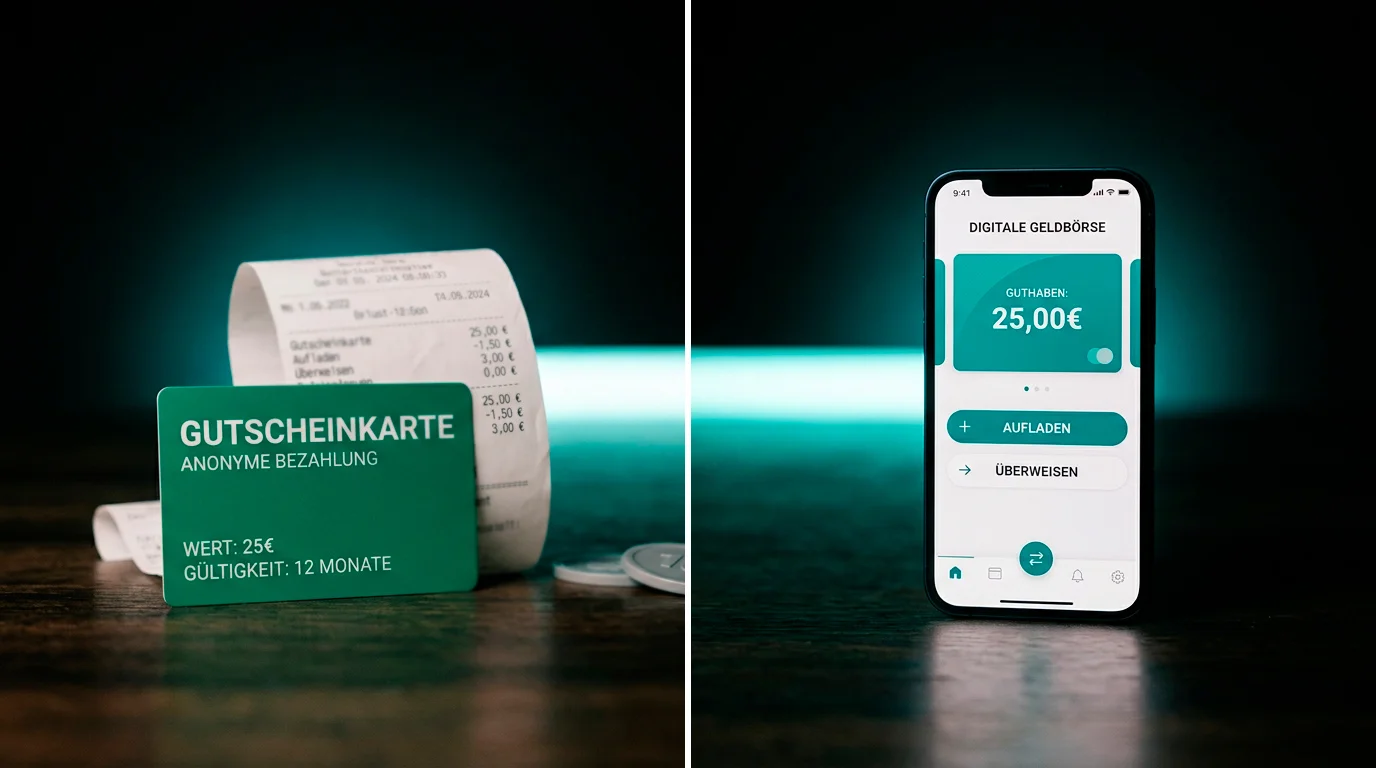

Klassische Paysafecard vs. myPaysafe-Konto

Eine Frage, die mir seit 2023 immer häufiger gestellt wird: "Brauche ich ein myPaysafe-Konto, oder reicht die normale Karte?" Die Antwort hängt davon ab, wie oft und in welchem Umfang jemand die Paysafecard im Casino nutzt. Die klassische Karte und das digitale Konto bedienen unterschiedliche Nutzungsprofile – und beide haben konkrete Vor- und Nachteile, die sich erst im Alltag zeigen.

Die klassische Paysafecard funktioniert ohne Registrierung. Man kauft einen PIN, gibt ihn ein, das Guthaben wird sofort übertragen. Keine Kontodaten, keine Verifizierung, keine digitalen Spuren jenseits der Transaktion selbst. Der Nachteil: Das maximale Guthaben pro Karte ist auf 100 Euro begrenzt, und ohne myPaysafe-Konto lässt sich Restguthaben nicht bequem verwalten. Für gelegentliche Einzahlungen unter 100 Euro ist das völlig ausreichend.

| Merkmal | Klassische Paysafecard | myPaysafe-Konto |

|---|---|---|

| Registrierung | Nicht erforderlich | Erforderlich (E-Mail, Identitätsprüfung) |

| Maximales Guthaben | 100 Euro pro Karte | Bis zu 5 000 Euro (verifiziert) |

| Einzahlungslimit Casino | Bis zu 50 Euro pro Transaktion (ohne Konto) | Bis zu 1 000 Euro (LUGAS-Limit) |

| Auszahlung möglich | Nein | Ja – Gewinne können auf das myPaysafe-Konto ausgezahlt werden |

| PINs kombinieren | Nur im Casino-Zahlungsprozess | Direkt im Konto zusammenführen |

| Datenschutz | Maximal – keine persönlichen Daten | Reduziert – Name, Adresse, Geburtsdatum erforderlich |

Der Trend geht klar zum Konto. Paysafe verzeichnete Ende 2025 ein Dreijahreshoch von 7,8 Millionen aktiven Wallet-Nutzern, und die Registrierungen für das Paysafe-Wallet überschritten bis Oktober 2025 die Marke von 500 000. Paysafe-CEO Bruce Lowthers sieht im iGaming-Markt wachsende Chancen für Wallet-Lösungen. Das ist nachvollziehbar: Im regulierten deutschen Markt, wo Auszahlungen nicht auf anonyme Prepaid-Karten erfolgen können, schließt das myPaysafe-Konto eine echte Funktionslücke.

Mein persönlicher Rat: Wer maximal einmal im Monat 50 Euro einzahlt und die Anonymität schätzt, für den ist die klassische Karte das richtige Werkzeug. Wer regelmäßig spielt, höhere Beträge einzahlt und Gewinne über denselben Kanal auszahlen möchte, kommt um das myPaysafe-Konto kaum herum. Der Komfortvorteil – Restguthaben zentral verwalten, Einzahlungshistorie einsehen, Auszahlungen erhalten – überwiegt für Vielspieler den Verlust an Anonymität. Die Entscheidung ist keine Frage von besser oder schlechter, sondern von Nutzungsfrequenz und Prioritäten.

Paysafecard und Casino-Boni: Was gilt?

"Zählt die Paysafecard für den Bonus?" – diese Frage habe ich in den letzten drei Jahren öfter gehört als jede andere zum Thema Prepaid-Zahlungen. Die kurze Antwort: In den allermeisten GGL-lizenzierten Casinos ja. Die längere Antwort erfordert einen Blick auf die Bonusbedingungen, denn dort stecken die Details, die über den tatsächlichen Wert eines Bonus entscheiden.

Grundsätzlich behandeln GGL-Casinos Paysafecard-Einzahlungen wie jede andere Zahlungsmethode. Ein Willkommensbonus wird in der Regel durch die Ersteinzahlung aktiviert – unabhängig davon, ob diese per Banküberweisung, PayPal oder Paysafecard erfolgt. Der Standardmechanismus: Ein Casino bietet einen Einzahlungsbonus von, sagen wir, 100 % bis 100 Euro. Wer 50 Euro per Paysafecard einzahlt, erhält 50 Euro Bonusguthaben. So weit, so transparent.

Beispielrechnung: Umsatzbedingungen bei 50 Euro Einzahlung

Einzahlung: 50 Euro per Paysafecard

Bonus: 100 % = 50 Euro Bonusguthaben

Umsatzbedingung: 30-fach auf den Bonusbetrag

Erforderlicher Umsatz: 50 Euro x 30 = 1 500 Euro in qualifizierenden Spielen

Bei 1 Euro Maximaleinsatz pro Spin (GlüStV-Vorgabe): mindestens 1 500 Spins erforderlich

An der virtuellen Spielautomaten-Front in Deutschland wurden allein im zweiten Quartal 2025 rund 1,12 Milliarden Euro an Wetten platziert – ein Volumen, das zeigt, wie intensiv der regulierte Markt genutzt wird. Und jede dieser Wetten unterliegt dem 1-Euro-Einsatzlimit, was die Erfüllung von Umsatzbedingungen zu einem Geduldsspiel macht. Wer einen Bonus annimmt, sollte das einkalkulieren.

Vor jeder Ersteinzahlung die Bonusbedingungen lesen – konkret den Abschnitt "Ausgeschlossene Zahlungsmethoden". Manche Casinos schließen Prepaid-Voucher vom Willkommensbonus aus, andere reduzieren den Bonusprozentsatz. Diese Information steht fast immer in den AGB, selten auf der Bonusseite selbst. 30 Sekunden Lesezeit können den Unterschied zwischen vollem und keinem Bonus ausmachen.

Wer tiefer in Bonusstrukturen einsteigen möchte – Freispiele, Umsatzfristen, No-Deposit-Angebote –, findet im Bonus-Leitfaden für Paysafecard-Casinos eine ausführliche Aufschlüsselung. An dieser Stelle genügt die Kernaussage: Die Paysafecard schränkt den Bonuszugang in der Regel nicht ein, aber die konkreten Bedingungen variieren von Anbieter zu Anbieter.

Sicherheit und Datenschutz bei Paysafecard-Zahlungen

Im Frühjahr 2020 hat ein Bekannter seine Kreditkartendaten bei einem Casino eingegeben, das zwei Wochen später vom Netz genommen wurde. Die Daten tauchten Monate später in einem Leak auf. Seitdem zahlt er ausschließlich mit Paysafecard – nicht aus Bequemlichkeit, sondern aus Erfahrung. Diese Geschichte ist kein Einzelfall, und sie verdeutlicht den zentralen Sicherheitsvorteil der Prepaid-Methode: Bei einer Paysafecard-Einzahlung werden keinerlei Bankdaten an das Casino übermittelt. Keine Kontonummer, keine Kreditkartennummer, keine IBAN. Das Casino erhält einen Geldbetrag, der durch einen einmaligen PIN autorisiert wurde – mehr nicht.

Paysafe hat 2025 ein Gesamttransaktionsvolumen von 152 Milliarden USD verarbeitet. Bei diesem Volumen ist Datensicherheit kein Nebenschauplatz, sondern das Kerngeschäft. Paysafe-CEO Bruce Lowthers betonte im Jahresbericht, das Unternehmen habe 2025 das dritte Jahr in Folge organisches Umsatzwachstum erzielt und den Fokus auf erlebnisorientierte Handelslösungen weiter geschärft. Hinter dieser Formulierung steckt eine Infrastruktur aus Verschlüsselung, Betrugserkennungssystemen und regulatorischer Compliance, die im Ernstfall funktioniert.

SSL (Secure Sockets Layer) – ein Verschlüsselungsprotokoll, das die Datenübertragung zwischen dem Browser des Spielers und dem Casino-Server schützt. Erkennbar am Schloss-Symbol in der Adressleiste. Jedes GGL-lizenzierte Casino muss SSL-Verschlüsselung verwenden.

2FA (Zwei-Faktor-Authentifizierung) – ein zusätzlicher Sicherheitsschritt, der neben dem Passwort einen zweiten Nachweis verlangt, etwa einen Code per SMS oder App. Für myPaysafe-Konten verfügbar und dringend empfohlen.

Richtig machen

- Paysafecard-PINs nur auf der offiziellen Paysafe-Zahlungsseite oder direkt im Casino-Kassenbereich eingeben

- Restguthaben regelmäßig auf paysafecard.com prüfen

- myPaysafe-Konto mit Zwei-Faktor-Authentifizierung sichern

- Nur in GGL-lizenzierten Casinos einzahlen – Lizenzstatus auf der GGL-Website verifizierbar

- Kassenbon mit PIN sicher aufbewahren oder nach Eingabe vernichten

Vermeiden

- PINs per E-Mail, Chat, Telefon oder Social Media weitergeben – kein seriöses Unternehmen fragt danach

- Paysafecard-PINs auf Drittanbieter-Websites eingeben, die nicht zur offiziellen Paysafe-Infrastruktur gehören

- Paysafecards von Privatpersonen oder inoffiziellen Online-Händlern kaufen

- Öffentliche WLANs für Casino-Einzahlungen nutzen

- Screenshots des PINs auf dem Smartphone speichern, ohne das Gerät mit einem Passwort zu schützen

Was viele Spieler nicht bedenken: Die Sicherheit der Paysafecard endet dort, wo der PIN in falsche Hände gerät. Der Code ist wie Bargeld – wer ihn hat, kann ihn nutzen. Deshalb ist der physische Schutz des PINs genauso wichtig wie die digitale Infrastruktur dahinter. Im regulierten deutschen Markt kommt eine weitere Sicherheitsebene dazu: Jedes GGL-Casino muss vor der ersten Auszahlung eine Identitätsprüfung durchführen. Das schützt nicht die Einzahlung, sondern die Auszahlung – und stellt sicher, dass Gewinne an die richtige Person gehen.

Spielerschutz in Deutschland: OASIS, LUGAS und 1-Euro-Limit

2024 habe ich einen Spieler getroffen, der mir von seiner 24-Stunden-Selbstsperre bei OASIS erzählt hat. Er hatte sie abends um 23 Uhr aktiviert, nachdem er sein Budget für den Monat überschritten hatte. Am nächsten Morgen war die Sperre aufgehoben, und er konnte weiter entscheiden, wie er mit seinem Spielverhalten umgeht. Dieses System – niedrigschwellig, sofort wirksam, zeitlich befristet – ist eines der stärksten Werkzeuge im deutschen Spielerschutz. Und es funktioniert in einem Umfang, den viele unterschätzen.

OASIS – das zentrale Sperrsystem – ist ein bundesweites Register für Spielsperren, betrieben vom Regierungspräsidium Darmstadt. Jeder Spieler kann sich dort selbst sperren lassen – für 24 Stunden, 3 Monate, 6 Monate, 1 Jahr oder unbefristet. Gesperrte Personen werden bei der Anmeldung an jedem GGL-lizenzierten Casino automatisch abgewiesen. Auch Dritte können eine Sperre beantragen.

Die Zahlen sprechen eine deutliche Sprache: Ende 2025 enthielt das OASIS-Register rund 367 000 aktive Sperreinträge. Im selben Jahr wurden über 5,2 Milliarden Prüfanfragen verarbeitet – jedes Mal, wenn sich ein Spieler in einem regulierten Casino einloggt, wird seine Identität gegen OASIS geprüft. 2024 wurde die 24-Stunden-Selbstsperre allein zwischen 40 000 und 55 000 Mal monatlich genutzt. Das ist kein Randphänomen, das ist gelebter Spielerschutz im großen Maßstab.

5,2 Milliarden Prüfanfragen im Jahr 2025 – das bedeutet im Durchschnitt über 14 Millionen Abgleiche pro Tag. Jeder einzelne stellt sicher, dass gesperrte Spieler keinen Zugang zu regulierten Plattformen erhalten.

Neben OASIS greift das LUGAS-System – das Länderübergreifende Glücksspielaufsichtssystem – direkt in die Einzahlungspraxis ein. LUGAS überwacht sämtliche Einzahlungen anbieterübergreifend und setzt ein monatliches Limit von 1 000 Euro durch. Das gilt für alle Zahlungsmethoden, einschließlich Paysafecard. Gleichzeitig begrenzt das System Mehrfachanmeldungen: Ein Spieler kann zu jedem Zeitpunkt nur bei einem einzigen regulierten Anbieter gleichzeitig eingeloggt sein. Diese Maßnahme verhindert, dass impulsives Spielverhalten durch parallele Sessions verstärkt wird.

Ronald Benter, CEO der GGL, formulierte es unmissverständlich: Illegale Plattformen böten keinen wirksamen Spielerschutz, und wer dort spiele, laufe ein erhebliches Risiko, eine Glücksspielabhängigkeit zu entwickeln. Das ist keine Warnung in einem Beipackzettel – das ist eine evidenzbasierte Einschätzung, gestützt auf die Daten, die der GGL vorliegen. Ein Forsa-Erhebung aus 2024 identifizierte rund 200 000 Personen mit problematischem Spielverhalten in Deutschland, was 0,37 % der erwachsenen Bevölkerung entspricht.

Die Paysafecard passt strukturell in dieses Schutzsystem, weil das Prepaid-Prinzip eine natürliche Ausgabenbremse setzt: Man kann nur einzahlen, was man vorher gekauft hat. Es gibt keinen Überziehungsrahmen, keine Kreditlinie, keinen automatischen Nachschub. Für Spieler, die ihr Budget kontrollieren wollen, ist das ein greifbarer Vorteil gegenüber Methoden, die direkt auf das Bankkonto zugreifen. Gleichzeitig ist die Paysafecard kein Ersatz für professionelle Hilfe – wer Anzeichen von problematischem Spielverhalten bemerkt, findet bei Organisationen wie der Bundeszentrale für gesundheitliche Aufklärung qualifizierte Unterstützung.

Zum regulatorischen Rahmen: Die 1-Euro-Einsatzregel bei virtuellen Automaten, die 5-Sekunden-Pause zwischen zwei Spins und das monatliche Einzahlungslimit von 1 000 Euro bilden ein Dreigespann, das gemeinsam wirkt. Keine dieser Maßnahmen allein wäre ausreichend. In Kombination mit OASIS und LUGAS entsteht ein System, das weltweit zu den strengsten gehört – und das bei einer Branche, die 2024 rund 36,4 % aller Deutschen mindestens einmal erreicht hat.

Besonders auffällig: Die Altersgruppe unter 35 Jahren. Die Teilnahme an Glücksspielen in dieser Gruppe ist zwischen 2023 und 2024 von 46 % auf 67 % gestiegen – ein Sprung, der die Dringlichkeit wirksamer Schutzmechanismen verdeutlicht. 57 % der jüngeren Spieler geben an, dass Glücksspiel negative Auswirkungen auf ihre psychische Gesundheit habe. Diese Zahlen zeigen, warum Systeme wie OASIS und LUGAS nicht bürokratische Hürde sind, sondern konkrete Schutzinfrastruktur für eine demografische Gruppe mit wachsender Exposition.

GGL-Lizenz und GlüStV 2021: Was Spieler wissen müssen

Ich erinnere mich an die Monate vor Juli 2021, als der Glücksspielstaatsvertrag in Kraft trat. Plötzlich mussten Operatoren, die jahrelang in einer Grauzone agiert hatten, entweder eine Lizenz beantragen oder den deutschen Markt verlassen. Was folgte, war die größte regulatorische Umwälzung im deutschen Online-Glücksspiel seit dem Verbot von Spielbanken im Nationalsozialismus – und sie hat den Markt grundlegend verändert.

In Deutschland ist ausschließlich das Spielen bei Anbietern mit einer Erlaubnis der GGL legal. EU-Lizenzen aus Malta, Curacao oder Gibraltar berechtigen nicht zur Teilnahme am deutschen Markt. Wer bei einem nicht-lizenzierten Casino spielt, hat im Streitfall keinen Rechtsanspruch auf Auszahlung seiner Gewinne.

GlüStV (Glücksspielstaatsvertrag 2021) – der seit dem 1. Juli 2021 geltende Staatsvertrag, der die rechtlichen Rahmenbedingungen für Online-Glücksspiel in Deutschland definiert. Er bildet die Grundlage für die GGL-Lizenzierung und regelt Einsatzlimits, Spielerschutz und Werbebeschränkungen.

Channelisation – der Anteil der Spielausgaben, der im regulierten Markt verbleibt (im Gegensatz zum Schwarzmarkt). Eine hohe Channelisation Rate gilt als Indikator für eine erfolgreiche Regulierung.

Die GGL hat 2024 insgesamt 231 Untersagungsverfügungen erlassen – 83 davon gegen illegale Glücksspieloperationen, der Rest gegen unerlaubte Werbung. Rund 450 nicht lizenzierte Glücksspielseiten wurden im selben Jahr für deutsche Nutzer unzugänglich gemacht, weitere 657 durch Geo-Blocking im Rahmen des Digital Services Act. Die Steuereinnahmen aus der Branche erreichten 2024 rund 7 Milliarden Euro, gegenüber 6,6 Milliarden im Vorjahr – finanziert durch eine einheitliche Steuer von 5,3 % auf alle Einsätze.

GGL-Chef Ronald Benter betonte, die Maßnahmen zeigten Wirkung – das erklärte Ziel sei, das Geschäftsmodell illegaler Anbieter durch ein umfassendes Maßnahmenpaket unattraktiv zu machen. Für Paysafecard-Nutzer hat das eine direkte Konsequenz: Jede Einzahlung in einem GGL-Casino wird durch LUGAS erfasst, jede Anmeldung gegen OASIS geprüft. Wer bei einem nicht-lizenzierten Anbieter mit Paysafecard einzahlt, umgeht alle diese Sicherheitsnetze – und hat keinerlei Garantie, dass das eingezahlte Guthaben oder etwaige Gewinne jemals zurückfließen.

Die Evaluierung des GlüStV ist für 2026 angesetzt, und die Branche diskutiert mögliche Anpassungen – Benter sprach davon, man befinde sich mit den Ländern in Gesprächen darüber, inwieweit die Ergebnisse von Studien Anpassungen an den rechtlichen Anforderungen erforderlich machen könnten. Für Spieler ändert das vorerst nichts an der Grundregel: Nur GGL-lizenzierte Anbieter sind legal, und die Paysafecard funktioniert bei allen davon als Einzahlungsmethode.

Paysafecard vs. PayPal, Krypto und Banküberweisung

Neulich hat mich jemand gefragt, ob die Paysafecard noch zeitgemäß sei, wenn PayPal, Krypto und Instant-Überweisungen existieren. Meine Gegenfrage war: "Was genau ist dir bei einer Casino-Einzahlung am wichtigsten?" Denn jede Zahlungsmethode hat ein eigenes Stärkenprofil, und die beste Methode ist diejenige, die zu den persönlichen Prioritäten passt – nicht die, die am meisten beworben wird.

| Methode | Geschwindigkeit | Anonymität | Auszahlung möglich | Einzahlungslimit |

|---|---|---|---|---|

| Paysafecard | Sofort (Sekunden) | Hoch (keine Bankdaten) | Nur über myPaysafe-Konto | Bis 1 000 Euro/Monat (LUGAS) |

| PayPal | Sofort | Mittel (E-Mail-Adresse sichtbar) | Ja | Bis 1 000 Euro/Monat (LUGAS) |

| Kryptowährungen | Minuten bis Stunden | Variabel | Nicht im GGL-Markt | Nicht verfügbar bei GGL-Casinos |

| Banküberweisung | 1-3 Werktage | Niedrig (volle Kontodaten) | Ja | Bis 1 000 Euro/Monat (LUGAS) |

Der globale Markt für Prepaid-Karten wurde 2024 auf über 2 Billionen USD geschätzt, mit einer Prognose von über 4 Billionen USD bis 2030. Das zeigt: Prepaid ist kein Auslaufmodell, sondern ein Wachstumssegment. Im deutschen Casino-Kontext hat die Paysafecard einen spezifischen Vorteil gegenüber PayPal und Banküberweisung: absolute Entkopplung vom Bankkonto. Wer nach einem Gewinn keine Spur in seinem Kontoauszug haben möchte, kommt mit der Paysafecard ans Ziel – zumindest bei der Einzahlung.

Kryptowährungen spielen im GGL-regulierten Markt aktuell keine Rolle. Kein GGL-lizenziertes Casino akzeptiert Bitcoin, Ethereum oder andere Krypto-Assets als Einzahlungsmethode. Das kann sich mit der Evaluierung des GlüStV ändern, ist aber Stand 2026 Realität. Wer Krypto als Casino-Zahlungsmittel nutzen möchte, landet unweigerlich bei nicht-lizenzierten Anbietern – mit allen Konsequenzen, die das für Spielerschutz und Auszahlungssicherheit hat. Eine detaillierte Analyse aller Kostenpositionen findet sich im Gebühren-Ratgeber für Paysafecard-Casinos.

Wer die Paysafecard im regulierten deutschen Markt nutzen will, stellt sich oft noch eine letzte praktische Frage: Wie funktioniert das Ganze mobil?

Paysafecard-Einzahlung am Smartphone

Vor drei Jahren habe ich bei einer Zugfahrt von Frankfurt nach Berlin eine Paysafecard-Einzahlung über das Smartphone gemacht – im Mobilfunknetz, ohne WLAN, in unter 40 Sekunden. Das war der Moment, in dem ich verstanden habe, warum 74,5 % aller Online-Casino-Nutzer weltweit mobile Geräte bevorzugen. Die Paysafecard ist für genau dieses Szenario gebaut: ein 16-stelliger Code, den man im mobilen Browser eingibt, ohne eine App installieren oder ein kompliziertes Zahlungsverfahren durchlaufen zu müssen.

Der mobile Einzahlungsprozess unterscheidet sich technisch nicht vom Desktop-Verfahren. Im Casino-Kassenbereich wählt man Paysafecard, gibt den PIN ein, bestätigt den Betrag – fertig. Die meisten GGL-Casinos haben ihre Webseiten für mobile Browser optimiert, sodass das Eingabefeld für den PIN groß genug ist und keine Zoom-Akrobatik erfordert. Tipp aus der Praxis: Die PIN-Eingabe per Copy-Paste funktioniert auf den meisten mobilen Casino-Seiten, vorausgesetzt, man hat den Code digital gespeichert. Bei der physischen Karte bleibt nur manuelles Eintippen.

Die myPaysafe-App vereinfacht den mobilen Zahlungsfluss erheblich. Anstatt einen 16-stelligen PIN manuell einzugeben, authentifiziert man sich über die App und autorisiert die Zahlung per Fingerabdruck oder Gesichtserkennung. Die App ist für iOS und Android verfügbar und zeigt das aktuelle Guthaben in Echtzeit an. Für Spieler, die regelmäßig mobil einzahlen, ist die App der komfortabelste Weg.

Drei Dinge, die beim mobilen Einzahlen beachtenswert sind: Erstens, die Verbindungsqualität. Eine instabile Mobilfunkverbindung kann den Zahlungsprozess unterbrechen – in der Regel wird die Transaktion dann nicht ausgeführt, aber es lohnt sich, das Guthaben anschließend zu prüfen. Zweitens, die Bildschirmgröße. Bei älteren Smartphones mit kleinen Displays kann die PIN-Eingabe fehleranfällig sein – wer sich vertippt, muss den Vorgang komplett neu starten. Drittens, die Sicherheit. Mobile Einzahlungen sollten nur über das eigene Mobilfunknetz oder ein vertrauenswürdiges WLAN erfolgen, nicht über öffentliche Hotspots in Cafés, Hotels oder Flughäfen.

Der Trend zum mobilen Casino-Spiel ist keine Modeerscheinung, sondern ein struktureller Wandel. Die Paysafecard profitiert davon, weil ihr Zahlungsmodell – Code eingeben, fertig – ohne komplexe mobile Authentifizierung auskommt. Kein TAN-Verfahren, kein Banking-App-Wechsel, kein SMS-Code. Das macht sie neben der myPaysafe-App zur unkompliziertesten mobilen Einzahlungsmethode im regulierten deutschen Markt.

Häufige Fragen zur Paysafecard im Online Casino

Wie funktioniert eine Einzahlung mit Paysafecard im Online Casino?

Im Kassenbereich des Casinos wählt man Paysafecard als Zahlungsmethode aus. Anschließend gibt man den 16-stelligen PIN-Code ein, der beim Kauf der Karte ausgegeben wurde – ob an der Tankstelle, im Supermarkt oder online. Nach Eingabe des gewünschten Einzahlungsbetrags und Bestätigung wird das Guthaben innerhalb von Sekunden dem Casino-Konto gutgeschrieben. Mehrere PINs können in einem Vorgang kombiniert werden, falls das Guthaben einer einzelnen Karte nicht ausreicht.

Kann man Gewinne auf die Paysafecard auszahlen lassen?

Eine direkte Auszahlung auf den 16-stelligen Paysafecard-PIN ist technisch nicht möglich, da die klassische Paysafecard ein reines Einzahlungsinstrument ist. Die Alternative: Wer ein myPaysafe-Konto besitzt, kann Gewinne dorthin auszahlen lassen. Ohne myPaysafe-Konto bieten GGL-lizenzierte Casinos Auszahlungen per Banküberweisung oder andere im Casino verfügbare Methoden an. Der Auszahlungsweg muss nicht mit dem Einzahlungsweg identisch sein.

Welche Gebühren fallen bei Paysafecard-Casino-Einzahlungen an?

Die Einzahlung selbst ist bei den meisten GGL-lizenzierten Casinos gebührenfrei – weder das Casino noch Paysafe erheben in der Regel einen Aufschlag für die Transaktion. Kosten können an anderer Stelle entstehen: bei Währungsumrechnung (bis zu 4 % Aufschlag, wenn das Casino-Konto nicht in Euro geführt wird) und bei längerer Inaktivität (2 Euro monatlich ab dem 13. Monat ohne Nutzung der Karte). Für den Rücktausch von Restguthaben fällt eine Gebühr von 2,50 Euro an.

Was ist der Unterschied zwischen Paysafecard und myPaysafe-Konto?

Die klassische Paysafecard ist ein anonymer Prepaid-Voucher – kein Konto nötig, keine Registrierung, maximale Anonymität. Das myPaysafe-Konto ist ein digitales Wallet, das eine Registrierung mit Identitätsprüfung erfordert, dafür aber höhere Transaktionslimits, Auszahlungen und zentrale Guthaben-Verwaltung bietet. Für gelegentliche Einzahlungen unter 100 Euro genügt die Karte. Für höhere Beträge und den Wunsch nach Auszahlungen über denselben Kanal ist das myPaysafe-Konto die funktionalere Lösung.

Sind Paysafecard-Einzahlungen bonusfähig?

Bei der großen Mehrheit der GGL-lizenzierten Casinos qualifizieren Paysafecard-Einzahlungen für den Willkommensbonus und andere Bonusangebote. Die Zahlungsmethode wird in der Regel gleich behandelt wie Banküberweisung oder PayPal. Einzelne Anbieter schließen Prepaid-Methoden in ihren Bonusbedingungen jedoch aus oder bieten einen reduzierten Bonusprozentsatz. Dieses Detail steht in den AGB unter „ausgeschlossene Zahlungsmethoden“ und sollte vor der Ersteinzahlung geprüft werden.

Welche Limits gelten für Paysafecard im Casino?

Drei Limitebenen greifen gleichzeitig: Erstens, die Paysafecard-eigenen Limits – maximal 100 Euro pro Karte, bis 50 Euro Einzahlung ohne myPaysafe-Konto. Zweitens, die Casino-seitigen Limits – Mindesteinzahlung je nach Anbieter zwischen 5 und 20 Euro. Drittens, das gesetzliche LUGAS-Limit – maximal 1 000 Euro Einzahlung pro Monat, anbieterübergreifend. Das LUGAS-Limit gilt für alle Zahlungsmethoden zusammen, nicht pro Methode.

Ist die Paysafecard im Online Casino sicher und anonym?

Die Paysafecard gehört zu den sichersten Einzahlungsmethoden im Casino, weil keine Bankdaten übermittelt werden – weder Kontonummer noch Kreditkartennummer, keine IBAN. Der 16-stellige PIN autorisiert die Zahlung, ohne persönliche Finanzinformationen preiszugeben. Vollständig anonym ist die Einzahlung nur mit der klassischen Karte ohne myPaysafe-Konto. Das Casino kennt den Einzahlungsbetrag, aber nicht die Identität des Karteninhabers. Bei der KYC-Prüfung vor der ersten Auszahlung wird die Identität jedoch verifiziert – die Anonymität bezieht sich also auf den Zahlungsweg, nicht auf das Casino-Konto insgesamt.

Lesen Sie auch

Erstellt vom Redaktionsteam „SafeSpin".